티스토리 뷰

네이버 블로그를 하면서 애드포스트의 수익은 네이버 페이로도 지급받을 수 있는데, 이는 신청 후 그리 오랜 시간을 기다리지 않아도 되어서 편리해 보였다. (현금출금은 보통 신청 하면, 다음달에 정해진 날짜에 출금된다.) 그래서 네이버 페이로 신청을 하고 지급을 받았는데 쉽게 생각했던 쇼핑 시, 사용하는 방법으로는 그리 유용하지 못했다. 잔액이 남게 되니 참 애매했다. 소액이니 그러려니 하고 있지만, 사실 이렇게 소액을 페이에 남겨둔다고 이자가 생기는 것도 아니고 재테크 측면에서는 아주 좋지 않다. :)

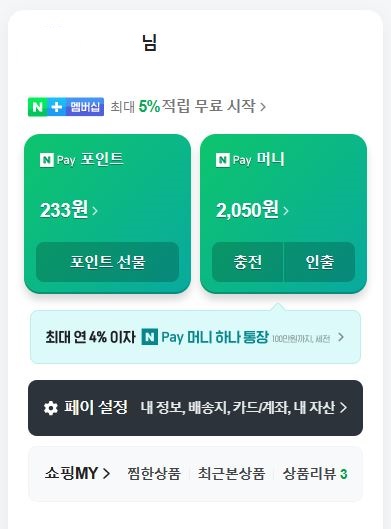

네이버 페이는 네이버 쇼핑에서 물건을 구입한 후에 일부 금액이 적립되기도 하여 포인트와 머니로 구분이 된다. 두 개 모두 네이버 쇼핑에서 구입할 때는 현금처럼 동일하게 사용되지만, 출금을 할 때는 내가 넣은 금액만 인출이 가능하다. 네이버 페이는 무조건 쇼핑이나 이모티콘 등의 구입용으로만 사용이 가능할 줄 알았는데, 출금이 가능하다 하니 소액 인출을 시도해 봤다.

인출할 계좌를 기재한다.

그리고 단계를 따라 진행하고자 간편 계좌연결까지 동의해 본다.

그런데 여기서 문제다. 오픈뱅킹?

어, 이것은 작년에 각 은행마다 자신의 은행으로 오픈뱅킹을 가입시키려 노력했던 그 서비스 아닌가? 자신의 은행에서 다른 은행에 있는 모든 금융 내역을 확인하고 이체까지 가능하게 하는 그 서비스.

그때 다양한 상품과 높은 금액으로 유혹했을 때도 가입하지 않았던 오픈뱅킹을 왜 이렇게 강제로 은근슬쩍 가입시키려 하는가?

네이버 페이 머니는 인출을 할 수는 있지만, 오픈뱅킹 가입을 하지 않고서는 불가능하다. 원치않아도 가입해야 한다. 그래서 이 단계에서 중단하고 네이버 페이의 소액 인출은 포기하고 다음에 쇼핑할 때까지 적립해 두기로 한다.

이렇게 적립된 상태로 있는 포인트가 얼마나 많을까? 다른 쇼핑몰 업체들이 에스크로 서비스를 통해 일부 현금을 묶어두고 있듯이 네이버도 동일하게 현금을 일정기간 동안 보유하게 된 것이다. 그래서 은행들이 네이버, 스타벅스 등을 슬슬 무서워하게 되었다고 한 것 같다.

그들만의 적립된 금액으로 어느 정도 자산을 형성하여 이자놀이를 충분히 할 수 있게 된 것이다. 물론 기존에 대형 쇼핑몰들도 에스크로 서비스를 통해 소비자가 미리 낸 상품금액을 확정 등의 절차를 통해 지급하는 정책으로 이미 비슷한 수익구조를 갖고 있지만 말이다.

어쨌든 네이버 페이를 소액 인출하려다가 엉겹결에 오픈뱅킹에 가입할 뻔했다. 지난번 카카오페이에서도 비슷하게 오픈뱅킹 가입을 유도하는 것 같았는데, 왜 서비스들이 이렇게 은근슬쩍 오픈뱅킹 가입을 시키려는지 조금 불편하다. 소수의 의견을 내는 사람들이 점점 설 자리가 없는 것 같아 안타깝다. 또한 어떠한 서비스를 가입시키려 할 때는 좀 더 자세하고 친절한 설명이 노출되어야 한다고 본다. 그러한 점이 조금 아쉬워 포스팅해 본다.

'경제 및 재테크' 카테고리의 다른 글

| 변액유니버셜 보험계약 대출 상환하는 방법 (feat.메트라이프) (1) | 2023.05.31 |

|---|---|

| 지역보험료 기준 변경 (공적 연금소득 반영) 및 자동이체 관련 정보 (1) | 2023.03.22 |

| 국세청 근로장려금 정의 및 신청 방법 (2) | 2023.03.15 |

| 시설관리공단의 거주자우선주차 주차비 신용카드 납부방법 (2) | 2023.03.12 |

| 메트라이프 무배당 My Fund 변액유니버셜보험 파헤치기 (0) | 2023.03.08 |

- Total

- Today

- Yesterday

- 차량정보

- 차량가격표

- 다음저품질

- 다육이키우기

- 돈나무

- 기아자동차

- 티스토리챌린지

- 옵션표

- 금전수

- 차량옵션표

- 초보식집사

- 식집사

- 오블완

- 신차가격

- 티스토리

- 짠테크

- 스타리아

- 현대자동차

- 올팜

- 애드센스

- 신차가격표

- 다육이

- 신차옵션표

- 호야꽃

- 식물집사

- 티스토리블로그

- 식물키우기

- 신차정보

- 구글애드센스

- 호야

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |